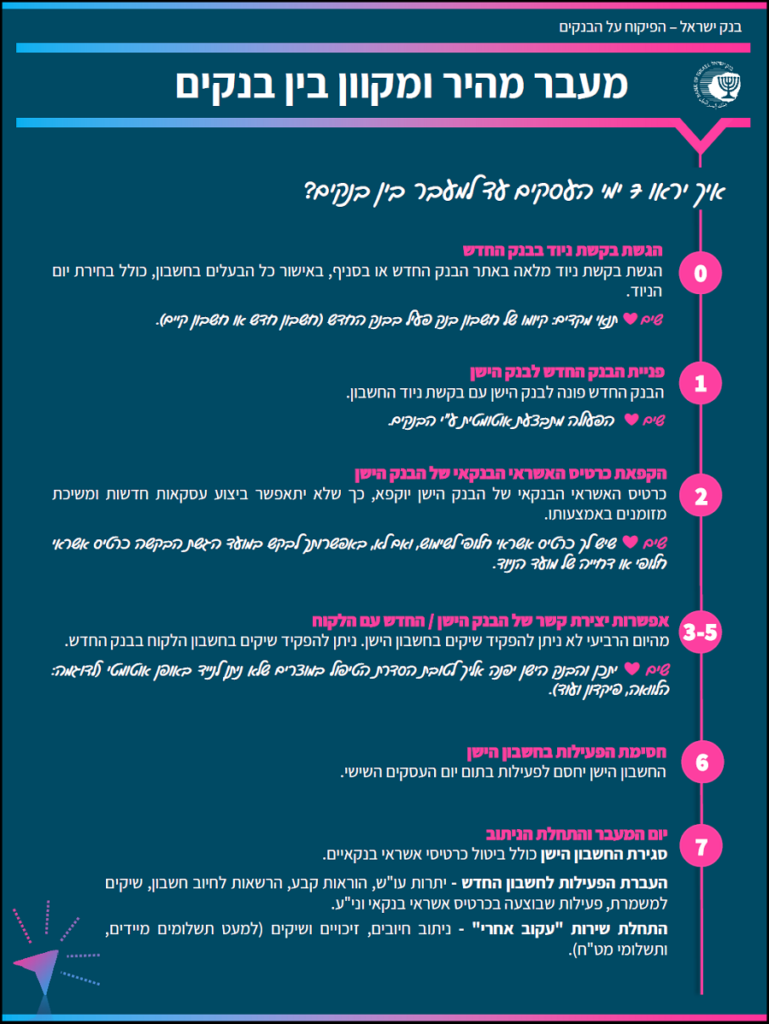

מערכת חדשה תאפשר לעבור מבנק לבנק באופן מקוון, נוח, מאובטח, ללא עלות ובתוך שבעה ימי עסקים, כך מפרסם בנק ישראל. כמו כן, לאחר העברת הפעילות וסגירה אוטומטית של החשבון בבנק הישן, יופעל שירות "עקוב אחריי" באמצעותו יועברו אוטומטית החיובים והזיכויים מהחשבון הישן לחשבון החדש.

המערכת שתושק ב-22.9.21, פותחה במשך למעלה משלוש שנים, והיא תפשט בצורה משמעותית את תהליך המעבר הקיים כיום, כמו גם תסייע ללקוחות לשפר את תנאי ההתקשרות שלהם מול הבנקים.

"מעבר מהיר מבנק לבנק הוא צעד חשוב וחלק אינטגרלי במדיניות הגברת התחרות אותה אנו נוקטים בענפים השונים", ציין שר האוצר אביגדור ליברמן. "פעולת המעבר מתבצעת ללא עלות על מנת להנגיש את השירות לכל אזרחי המדינה. נמשיך לפעול על מנת להפחית ביורוקרטיה במוקדים משמעותיים אשר משפיעים ומקלים על ההתנהלות היומיומית של כולנו".

נגיד בנק ישראל, פרופ' אמיר ירון, אמר: "השלמת הצעד הזה הוא שלב נוסף בדרך למערכת פיננסית פתוחה, שקופה ותחרותית יותר שאנו מקדמים בכמה חזיתות ושתאפשר ללקוח לבחור בקלות ובנוחות את נותני השרותים הפיננסיים השונים שהוא צורך".

יאיר אבידן, המפקח על הבנקים: "האפשרות לעבור בנק ביתר קלות, בצורה מאובטחת וללא עלות, תגביר את כוח המיקוח של הלקוחות בניהול משא ומתן מול הבנק על שיפור תנאי ניהול החשבון, ואת התחרות בין הבנקים על השירות".

מנגנון ניתוב

המערכת המקוונת תאפשר להעביר בצורה נוחה וידידותית את חשבונות העו"ש למשקי הבית בישראל, מלבד חשבונות שיש מורכבות או מניעה משפטית לגביהם, וכך תקל באופן משמעותי על מורכבות תהליך המעבר בין הבנקים הקיים כיום.

ניתן יהיה להעביר את הפעילויות הפיננסיות הבאות: יתרות זכות בשקלים ובמט"ח, יתרות חוב בשקלים ובמט"ח, הרשאות לחיוב חשבון עו"ש, שיקים, ניירות ערך (ישראליים וזרים), פעילויות בכרטיסי חיוב, הן בנקאי והן חוץ בנקאי והוראות קבע.

בהתייחס להלוואות (לרבות הלוואה לדיור), וכן ביחס לפיקדונות ולחסכונות, נקבעו הסדרים מיוחדים אשר לפיהם הבנקים יעבדו פרטנית עם הלקוחות לעניין אופן הטיפול במוצרים אלו.

במטרה להקל על הלקוחות, תהליך המעבר בין בנקים באמצעות המערכת יאפשר בנוסף מנגנון "עקוב אחריי" (ניתוב) – במשך שנתיים ממועד המעבר. המשמעות היא שתנועות שיגיעו לחשבון הישן אחרי המעבר, ינותבו אוטומטית לחשבון החדש, בשונה מהמצב כיום בו כל החיובים והזיכויים חוזרים מכיוון שהחשבון סגור, והלקוח נדרש ליצור קשר עם הגופים אשר מזכים או מחייבים את חשבונו.

על מנת לפשט את התהליך, בכל סוגיה שתתעורר במהלך המעבר מבנק לבנק, ללקוח תהיה כתובת אחת והיא הבנק החדש, שאליו הוא יכול לפנות בכל נושא. עוד יצוין כי במקרה של כשל בתהליך המעבר או במנגנון "עקוב אחריי", האחריות תהיה של הבנק החדש במסגרת חקיקה שמקודמת בימים אלו ע"י משרד האוצר.

באינטרנט או בסניפים

הגשת הבקשה למעבר בין הבנקים תתאפשר באמצעות אתרי האינטרנט של הבנקים (מהמחשב הביתי או מהטלפון הנייד), וכמובן גם באמצעות סניפי הבנקים.

יצוין כי המעבר בין הבנקים באמצעות המערכת יתאפשר בין כל הבנקים במערכת הבנקאית למעט בנק אגוד, שצפוי להתמזג עם בנק מזרחי-טפחות, ובנק ירושלים, שמספר הלקוחות המנהלים בו חשבון עו"ש הינו נמוך מאוד, הן בכמות האבסולוטית של הלקוחות והן ביחס לחלקו של הבנק במערכת. לקוחות בנקים אלו, המעוניינים להעביר את פעילותם הפיננסית לבנק אחר, עדיין יוכלו לעשות זאת באמצעות המנגנון הקבוע כיום בהוראות ניהול בנקאי תקין מס' 432 ו-439 שעניינן "העברת פעילות וסגירת חשבון של לקוח" ו"חיובים על פי הרשאה", בהתאמה.

בהתייחס לבנק הדיגיטלי הראשון, המעבר אליו באמצעות המערכת המקוונת יתאפשר החל מתאריך 1.4.2022, לאור העובדה שהבנק נמצא עדיין בשלבי הקמה, שצפויים להסתיים עד מועד זה.