ההצעה אושרה בוועדת הכספים לקראת קריאה שנייה ושלישית. בעלי הון הרוכשים דירות רבות ישלמו את אותה עמלה כמו זוג צעיר הרוכש את דירתו הראשונה

נוסח הצעת החוק לקביעת עמלת פתיחת תיק הלוואה לדיור, אושר היום בוועדת הכספים לקראת קריאה שנייה ושלישית. התיקון מחמיר באופן לא מאוזן עם מערכת הבנקאית, קובע עמלה של 360 ש״ח לפתיחת תיק משכנתא, זאת למרות שעות עבודה הרבות המושקעות בתהליך.

הסכום שנקבע בהצעת החוק הינו שרירותי ואינו מביא בחשבון עלויות רלוונטיות ממשיות בביצוע תהליך נטילת הלוואת המשכנתא.

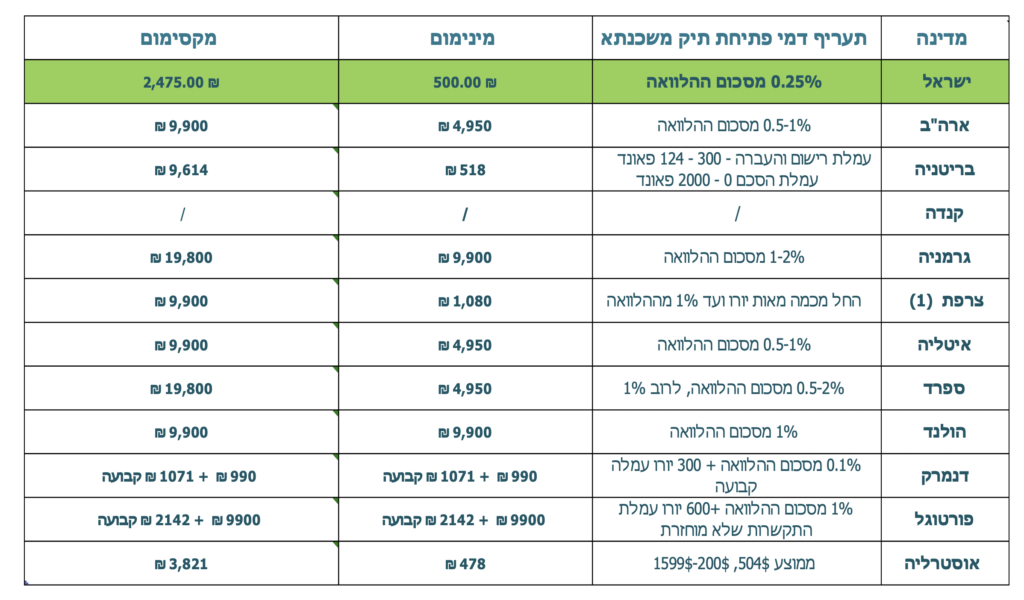

בדיון בוועדה, הציג איגוד הבנקים עבודת מחקר יסודית ומעמיקה, ממנה עולה כי ישראל בולטת לטובה ביחס למרבית מדינות ה-OECD בגובה העמלה הנגבית מהלקוחות. מהמחקר עולה כי בפועל,העמלה שנגבית מהלקוחות בתיק משכנתא ממוצע (990,000 ש"ח) נמוכה באופן משמעותי מהתעריפון הנהוג כיום ונמוכה בהרבה ממרבית מדינות ה-OECD (ראו טבלה מצורפת).

יש לציין כי עמלת פתיחת תיק נגבית מלקוח לאחר השלמת תהליך עבודה מורכב ולא קצר. תהליך מתן המשכנתא כולל מספר שלבים, שבגין השלמתם נגבית רק עמלה אחת. התהליך כולל בקשה לאישור עקרוני, הגשת המסמכים לבנק ובדיקתם, השלמת האישורים ומסמכים שונים (אודות הנכס ואודות הלקוח) ובדיקתם ע"י גורמים שונים בבנק (משפטנים, קציני אשראי, אנשי משכנתאות ועוד), קבלת ובדיקה של המסמכים הרלוונטיים (הערת אזהרה בטאבו, מסמכי שעבוד, הערכת שמאי, ייפוי כוח נוטריוני, ביטוח חיים, ביטוח מבנה, הוראת קבע ועוד), ביצוע ההלוואה (חתימה של כל הלווים על טפסי ההלוואה, הכנת ההמחאה או העברה בנקאית לחשבונות), ליווי לאורך חיי ההלוואה (העברת כספי ההלוואה ב"פעימות" לפי בקשת הלקוח, קבלת והחלפת פוליסות ביטוח לבקשת הלקוח) והפקת דוחות שונים ללקוח לפי בקשתו ובהתאם להנחיות הרגולציה.

בהקשר זה יצוין כי הבנקים רשאים לגבות את העמלה רק לאחר ביצוע עיקר ההליכים לקבלת ההלוואה, כלומר, במקרה שבו הלקוח לא מגיע לשלב הסופי הבנק אינו גובה כל עמלה.

מנכ״ל איגוד הבנקים, איתן מדמון, הצר על העובדה שחברי הכנסת לא ביצעו בדיקה אמתית או מחקר כלשהו בנושא. ״הכנסת קיבלה היום החלטה שרירותית, מנוגדת למקובל מדינות העולם וללא כל בסיס עובדתי ומקצעי. הנימוקים של מגישי ההצעה ביחס לגובה העמלה היו לא ענייניים לא מבוססים ויצרו עיוותים בהתייחס לסוגי הלווים וסוגי הנכסים ״.

השוואה בינלאומית של תעריפי עמלת פתיחת תיק