הבנקים בישראל מנהלים זה כארבעה עשורים מאבק בתעריפי הארנונה שמוטלים עליהם. עו"ד רונית פלג, שותפה מייסדת במשרד עורכי דין פלג כהן דויטש, שמתמחה במיסוי נדל”ן, בדגש על תחומי המיסוי המוניציפאלי, אומרת כי תעריף הארנונה הגבוה המוטל על כיום בנקים לוקה בחוסר סבירות קיצוני, שכן הוא אינו משקף כלל את היחס שבין רווחיות המגזר הבנקאי לבין רווחיותם של יתר המגזרים העסקיים במשק דוגמת, חברות הייטק, חברות תקשורת, בתי השקעות וכיו"ב.

לדברי פלג, בשנות השמונים הדעה הרווחת הייתה כי הבנקים נהנים מהכנסות ורווחים הגבוהים באופן משמעותי מההכנסות והרווחיות של מגזרים אחרים, באופן המצדיק את הפער בין תעריפיהם לבין תעריפי המגזרים האחרים. "ייתכן כי זוהי אקסיומה שמקובלת גם כיום בקרב הציבור. אולם בפועל, כיום, אין להנחה בלתי מבוססת זו כל אחיזה במציאות, שכן המציאות העסקית השתנתה באופן מהותי במהלך העשורים האחרונים.

"במשק הישראלי קיימים כיום עשרות גופים וחברות מסחריות שרמת רווחיותם שווה ואף עולה על רמת רווחיותם של הבנקים בישראל. גופים אלו משתמשים בנכסים זהים לאלה של הבנקים, נזקקים לאותם שירותים מוניציפאליים מהרשויות המקומיות, ובכל זאת גופים אלו משלמים ארנונה לפי תעריף נמוך באופן ניכר מהתעריף המוטל על הבנקים", אומרת פלג.

בחוות דעת כלכלית שהוכנה בעבר על ידי ד"ר רועי שלם מחברת נומריקס, עבור איגוד הבנקים, מוסבר כי בתקנות הארנונה בישראל נקבעו תעריף מרבי ותעריף מזערי אשר לרשויות מותר להטיל בגין 12 הסיווגים האפשריים שנקבעו לארנונה. מתוך 12 הסיווגים האלה יש רק סיווגים בודדים לעסקים, אבל לבנקים וחברות ביטוח נקבע סיווג נפרד משאר העסקים, והתעריף בסיווג הזה הוא הגבוה מכל שאר הסעיפים. למעשה, התעריף המזערי בסיווג "בנקים וחברות ביטוח" גבוה בשיעור ניכר מהתעריף המרבי בכל שאר הסיווגים.

בנוסף, מאחר שהרשויות המקומיות נמנעות מקביעת סיווגי משנה מקלים עבור חלק ניכר מהשטחים, הגבייה היא בשיעור שקרוב ביותר לשיעור המרבי. התוצאה: התעריף שנגבה בפועל בסיווג "בנקים וחברות ביטוח" גבוה פי שבעה מהעריף שמשלמים משרדים אחרים.

ד"ר שלם מזכיר כי בעבר דחה בית המשפט את טענתם של הבנקים על כך שהם מופלים לרעה ביחס לשאר הסקטור העסקי, תוך הסתמכות על אותה אקסיומה מוטעית, לפי רווחיותם של הבנקים גבוהה בשיעור ניכר מיתר המגזרים. "אילו הדבר היה נכון, הרי שמבחינה כלכלית מס כזה היה צריך להיות מוטל כמס ממשלתי ולא כמס מקומי, וגם אם היה מוטל כמס מקומי, הרי לא סביר שהייתה ניתנת לרשויות המקומיות הסמכות לקבוע אותו בטווח כזה רחב".

בניתוח כלכלי שביצע, הוא השווה בין הבנקים לענפי שירותים אחרים על-פי פרמטרים שונים, ביניהם השוואת יחס הרווח התפעולי לנכסים, השוואת יחס הרווח התפעולי להון העצמי, וכן השוואת יחס רווח נקי להון עצמי של חברות ציבוריות מול הבנקים.

המסקנה החשובה שעולה מההשוואה הזו היא, כי לא ניתן למצוא הסבר כלכלי להנחה שבבסיס היחס שבין תעריפי הארנונה כי הבנקים עשויים להניב רווחים גבוהים יותר בצורה ניכרת כל כך, בהשוואה לעסקים אחרים – עסקים הנהנים מארנונה נמוכה בהרבה (תחת סיווג "משרדים, שירותים ומסחר" או כל אחד מהסיווגים האחרים). הוא גם מציין בהקשר זה, כי רווחיותם של הבנקים בישראל אינה חריגה ביחס לעולם ואינה שונה מהותית בהשוואה לבנקים במדינות ה-OECD.

לדבריו, התיאוריה הכלכלית קובעת כי חייבת להיות זיקה בין גובה הארנונה לבין השימוש בשירותים שמתקבלים ממנה, ויש לכך תמיכה גם בפסיקה של בית המשפט העליון. "בהיעדר זיקה כזו, נוצר מס מעוות אשר פוגע ביעילות המשקית. למרות זאת, בפועל אין הלימה בין כמות השירותים שעסקים צורכים מהרשות המקומית לבין גובה הארנונה עליהם. כתוצאה מכך נוצרים עיוותים כלכליים, כמו למשל התמריץ השלילי שנוצר לרשויות להגדיל את היצע הקרקע למגורים, ובכך להקל על מצוקת מחירי הדיור.

"נושא זה מעוות פי עשרת מונים כאשר מדובר בבנקים שצורכים כמו שירותים מקומיים קטנה ומשלמים בממוצע תעריף גבוה פי שבעה ביחס לעסקים אחרים. כתוצאה מכך נוצרים עיוותים כלכליים ניכרים, בין השאר בכל הנוגע לפריסת סניפי הבנקים, וכן ביחס למבנה הבנקים והפעילויות שהם מבצעים במיקור חוץ", טוען ד"ר שלם.

לדברי עו"ד פלג, הפלייתו לרעה של המגזר הבנקאי אמנם מתחילה בתעריפים הגבוהים הנקבעים לו אך אינה מתמצית בכך. "הרשויות המקומיות נוקטות במדיניות שונה ומחמירה ביחס לנכסים המוחזקים על ידי בנקים באופן שכל חלק מנכס המוחזק על ידי בנק ממוסה כ'בנק', ללא קשר לסוג השימוש שנעשה בנכס, בעוד שנכסים המוחזקים על-ידי עסקים אחרים מסווגים בהתאם לשימוש הנעשה בכל נכס ו/או חלק של נכס".

מפיתוח תוכנה ועד שטחים משותפים

להלן מספר דוגמאות שמציגה עו"ד פלג, המבטאות את אפליית הבנקים:

פיתוח תוכנה: הבנקים עוסקים בין השאר גם בפיתוח תוכנה לצרכי הבנק, כאשר חלק גדול מהעובדים הינם עובדי חברות תוכנה חיצוניות לבנק (כגון נס, טלדור, מטרקיס, HP, ג'ון ברייס ועוד). הנכסים של חברות התוכנה עצמן מסווגים בסיווג תעשיה ו/או בתי תוכנה, אולם הנכסים המשמשים את הבנק לפיתוח תוכנה, העוסקים בדיוק באותה הפעילות, מסווגים על-ידי הרשויות המקומיות בסיווג בנקים.

נכסים ריקים וללא שימוש: כמו בכל עסק, קורה שנכס מפסיק לשמש כבנק ומושכר על-ידי בעליו (שיכול להיות גם הבנק) לשימוש לעסק אחר או לשימוש אחר של הבנק. בתקופת הביניים שבה הנכס ריק, ממשיכות הרשויות לחייב את הנכס בארנונה בסיווג בנק, הגם שבאותה התקופה לא נעשה בו כל שימוש של בנק והנכס כשלעצמו יכול לשמש לכל מטרה ולכל עסק שהוא.

קולונדות (שדרות עמודים) וכרכובים (גגונים): בשל התעריף הגבוה הקבוע לבנקים, רשויות רבות החלו לשלוח לבנקים שומות מתוקנות בהן נכלל חיוב עבור שטחים מקורים המצויים בקדמת סניפי הבנקים, וזאת לרוב בתוספת חיוב רטרואקטיבי עבור שבע השנים האחרונות בצירוף הפרשי הצמדה וריבית.

מבלי להיכנס לחוקיות חיוב הקולונדות בארנונה בכלל ולחיוב הרטרואקטיבי בפרט, החיוב עבור שטחים מקורים נשלח בדרך כלל רק לבנקים בשל התעריף הגבוה החל עליהם – וזאת אף אם תחת אותה קולונדה ובצמוד קיימים עסקים נוספים אחרים שאינם מחויבים בגין אותו השטח.

שטחים משותפים: שיטת החיוב במרבית הרשויות המקומיות בארץ כוללת תשלום עבור שטחים משותפים, כאשר החיוב מבוצע בדרך כלל באופן יחסי לפי השטחים המוחזקים על ידי כל נישום ונישום ולפי הסיווג העיקרי של אותו נישום. כך נוצר עיוות, לפיו במבנה בו קיים נכס המוחזק על ידי בנק, מחויבים גם השטחים המשותפים המיוחסים לאותו הנכס לפי סיווג "בנק", למרות שמדובר בחדרי המדרגות, מעברים משותפים, חדרי שירותים וכיו"ב שבהם לא מבוצעת כל פעילות "בנקאית".

עו"ד פלג אומרת, כי התאגידים הבנקאיים נושאים בנטל מכריע של תשלומי הארנונה לרשויות המקומיות מבלי שהם מקבלים שירותים עודפים או מיוחדים לעומת עסקים רגילים, וכאשר במרוצת השנים הנטל הולך וגובר גם על שימושים שאינם נוגעים לפעילות הבנקאית. "הרשויות מרחיבות את פרשנותן לגביהם ללא כל גבולות ובצורה בלתי הוגנת שגורמת לתאגידים לבחון חדשות לבקרים אופציות חלופיות ומעבר לרשויות זולות יותר".

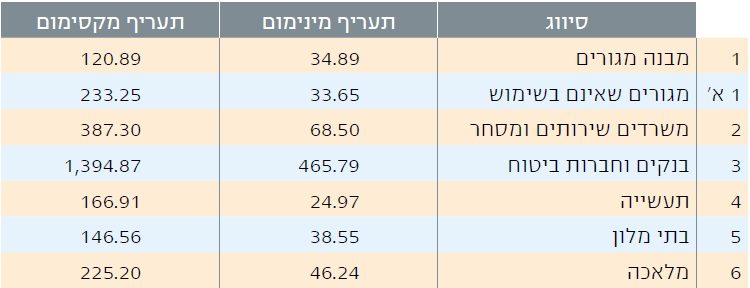

כפי שניתן לראות בטבלה, תעריפי המינימום והמקסימום הקבועים לבנקים הינם הגבוהים ביותר ביחס ליתר הגופים במשק והם נובעים, כאמור, כתוצאה מהקפאת התעריפים משנות ה-80.

נתונים שנאספו מהבנקים מצביעים על כך כי התעריפים לפיהם מחויבים הבנקים ברשויות המקומיות הגדולות נושקים לתעריף המקסימלי, בעוד התעריף הממוצע לעסקים ברשויות אלו (כ-319 שקל למ"ר) נמוך מתעריף המקסימום הקבוע בתקנות ההסדרים לעסקים (כ-387 שקל למ"ר).

אי הסבירות במקרה של הבנקים חלה גם ביחס לקביעת תעריף המינימום בתקנות ההסדרים (כ-465 שקל למ"ר), אשר הינו גבוה מתעריף המקסימלי הקבוע בתקנות ההסדרים לעסקים (כ-388 שקל למ"ר). הפער הבלתי סביר הזה מוביל לאבסורד של ממש, שכן במקרים רבים נמצאים משרדי מנהלה של בנקים בבנייני משרדים רגילים וצורכים את אותם השירותים המוניציפאליים מהעירייה.

"אין ספק שהפעילות הנעשית במשרדי המנהלה היא פעילות משרדית רגילה שאין בה מאפיינים ייחודיים של שימוש. השימוש בהם – חדרים, שולחנות, מזכירות, מכונות צילום, מסכי מחשב, מטבחון וחדר ישיבות – זהה לזה שנעשה במשרדי ההנהלה של המצליחות בחברות החולקות את אותו בניין", אומרת פלג.

לדבריה, גם אם הרשות המקומית נאותה להכיר בפעילות הנעשית במנהלת הבנקים כפעילות משרדית ומוכנות, בהתאם למצבן הסוציואקונומי והיקף גביית הארנונה הכללית שלהן, להפחית את התעריף – עדיין ידיהן כבולות והן מוגבלות בחיוב לפי התעריף מינימלי (כ-466 שקל למ"ר), שהינו כאמור גבוה מהתעריף המקסימלי לעסקים (כ-388 שקל למ"ר). וכדי לחדד את אי הסבירות אפשר להזכיר בהקשר הזה, כי התעריף המינימלי בתקנות ההסדרים למשרדים עומד על כ-67 שקל למ"ר בלבד.

היסטוריה של מיסוי עקום

עד שנת 1985 הייתה הארנונה העירונית פרי חקיקה של המנדט הבריטי, והרשויות המקומיות היו מוסמכות לקבוע את שיעור הארנונה בתחומן ללא כל מגבלה ובהתאם לקריטריונים שקבעו, ובהם האזור שבו נמצא הנכס, סוג הנכס, סיווג הנכסים בהתאם לשימוש בהם, תעריף לכל מ"ר וכד'.

במסגרת התכנית לייצוב המשק שהופעלה ב-1985, במטרה לעצור את קצב האינפלציה, הוחלט על הקפאת מיסים והיטלים, כולל לרשויות המקומיות, ומאז הוגבלה סמכותן של הרשויות המקומיות לעדכן את תעריפי הארנונה, והסמכות להעלאתם מעבר לתקרה מסוימת הועברה לשרי הפנים והאוצר. לכן, עקרונית, תעריפי הארנונה מחושבים לפי הבסיס שנקבע באותה שנה בתוספת שיעור העלאה שמאושר מדי שנה.

במשך שנים, שיעור עליית הארנונה נעשה כעדכון בחוק ההסדרים של כל שנת תקציב, כאשר בשנת 2007 הותקנו תקנות הסדרים במשק המדינה (ארנונה כללית ברשויות המקומיות), התשס"ז-2007, אשר קבעו מנגנון עדכון רב שנתי.

במסגרת התקנות האלה נקבעו סכומים מזעריים וסכומים מרביים אשר כל הרשויות המקומיות מחויבות לעמוד בהם. בפועל, מרבית הרשויות המקומיות, ובוודאי הרשויות הגדולות שבהן, מחייבות כיום את הבנקים לפי התעריף המקסימלי הקבוע בתקנות.

נקודת ציון נוספת בסיפור התרחשה בשנת 2006, כאשר הוקמה ועדה ציבורית בראשות רו"ח אודי ברזילי, במטרה לבחון את הכשלים בשיטת הארנונה הקיימת בישראל ולהציע חלופות להסדרתם. הוועדה הסכימה כי ריבוי החוקים שתוקנו טלאי על טלאי "הובילו להתפתחות לא סדורה של מערכת דיני ארנונה שאינם ברורים, אינם אחידים, חלקם אינם צודקים וחלקם אינו תואם עוד את המציאות המודרנית".

הכיוון בהמלצות הביניים של הוועדה הצביע על הצורך בשינוי מבנה הארנונה, תוך בחינת שתי חלופות אפשריות: אחת מבוססת על החלפת הארנונה במס עקיף אחר, כלומר תוספת אחידה בסדר גודל של 2-2.5 נקודות אחוז למס ערך מוסף כנגד ביטול מס הארנונה.

חלופה שנייה מתמקדת בשינוי מבנה הארנונה לכלל מס המחושב על פי שווי הנכס, בדומה לשיטת החישוב הקיימת ברוב המדינות המערביות. לדוגמה, באנגליה חישוב הארנונה נגזר משווי השוק של הנכס בהפרדה בין עסקים לדיור. בארצות הברית, במדינת ניו-יורק, החישוב משקלל את שווי הנכס ומכפיל קבוע שנקבע על ידי הרשויות.

ההמלצות האלה לא היו נקיות מעיוותים אפשריים. לדוגמה, אם מחליפים את הארנונה בהעלאת מע"מ פוטרים למעשה תושבי חוץ שרוכשים דירות בישראל ואינם צורכים כאן מוצרים ושירותים, ובמקביל מגבירים את הנטל על אוכלוסיות חלשות שנהנות כיום מהנחות משמעותיות ופטורים מתשלומי ארנונה.

העיוותים בחישוב הארנונה בישראל זכו גם להתייחסות של מבקר המדינה, שכתב בדו"ח 2014 כי "לא מצא את מערכת הנימוקים, הסיבות וההצדקות ההגיוניות לשיעורי הארנונה המוטלת הלכה למעשה על ידי הרשויות המקומיות".

איך נולד הסעיף הנפרד לבנקים ולחברות ביטוח? על פי הסברה המקובלת, זה קרה בעקבות ביטול "מס עסקים" של הרשויות המקומיות, שהיה נהוג עד אפריל 1981, שקבע לכל עסק מס לפי מחזור המסחר. מאחר שלבנקים אין מחזור מסחר, סוכם שהם ישלמו מס קבוע מראש. לאחר שהארנונה החליפה את מס העסקים, נקבעו תעריפים בהתאם לשימושים ולסוג העסקים, ומאחר שלבנקים כבר היה חישוב נפרד, הם נותרו עם החישוב הישן, שהיה גבוה בהרבה וכך נוצר פער משמעותי בינם לבין כל העסקים האחרים בישראל.