עם ההחלטה על הקדמת הבחירות לכנסת, החל מסע ציבורי שקרא לציבור ללכת ולהצביע. הרקע לקמפיין, שבו נוטלים חלק כלי תקשורת מרכזיים ואישי ציבור בולטים, הוא הירידה המתמשכת בשיעור ההצבעה בבחירות הכלליות, לרמה סביב 65%. פעם, נזכיר, שיעור ההשתתפות בבחירות חצה את גבול ה-80%. לא ברור אם הקמפיין יצליח לסדוק את חומת האדישות של הציבור, שחש מזמן שאין בכוחו להשפיע, אבל הוא לפחות הציף סוגיה בעלת חשיבות עקרונית, שנוגעת לא רק לישראל. בכל המדינות הדמוקרטיות חלה שחיקה בשיעור ההצבעה על רקע תסכול גובר והולך מהמערכות הפוליטיות.

בדומה לבחירות לכנסת, גם שיעור השתתפות הציבור – המחזיק בניירות ערך – באסיפות כלליות של חברות ציבוריות הוא נמוך. נמוך מאוד. הסיבות לכך מגוונות ובין היתר נובעות מכך שהליך ההצבעה, הדורש קבלת אישורי בעלות בניירות הערך מחברי הבורסה, הוא מסורבל ובלתי נגיש.

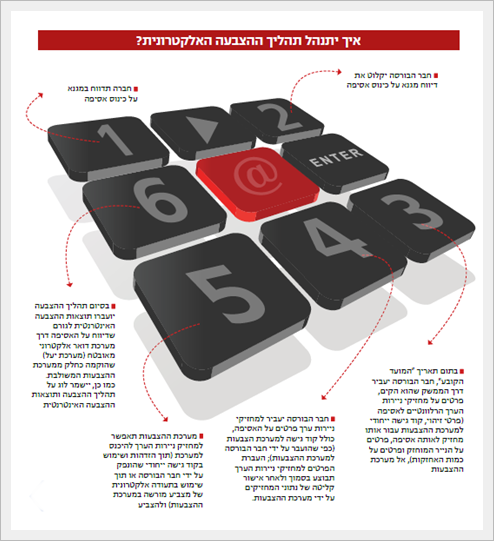

זה הרקע שקדם להחלטה של רשות ניירות ערך לפעול להקמתה ולהפעלתה של מערכת הצבעה אלקטרונית, שבאמצעותה יוכלו מחזיקים בניירות ערך מהציבור להצביע באסיפות כלליות, שבהן הם זכאים להצביע, באמצעות האינטרנט.

עד היום, נזכיר, יכול כל אדם שמחזיק בניירות ערך להצביע באסיפות באמצעות נוכחות פיזית באסיפה, או באמצעות מיופה כוח, או באמצעות מסירת כתב הצבעה למזמן האסיפה, או שליחתו בדואר רשום. המערכת האינטרנטית נועדה להוסיף עוד אפשרות הצבעה והיא איננה מצריכה אישור בעלות של חבר בורסה.

למנוע כשל שוק

מערכת ההצבעות האינטרנטית נועדה, לדברי הרשות, להקל את נגישותם של הזכאים להצביע באסיפות ולאפשר את מימוש זכויות ההצבעה שלהם, והכל מבלי להשית עליהם עלויות כלשהן. במילים אחרות, התכלית היא הסרת החסם הטכני, בהנחה שהוא זה המונע מן הציבור להיות אקטיבי יותר ולממש את זכויות ההצבעה שלו. הסאב-טקסט של הדברים דורש הבהרה. הרשות פועלת זה שנים לעודד את המעורבות של בעלי המניות הקטנים מהציבור בחברות הבורסאיות, כמשקל נגד לבעלי השליטה ולגופם המוסדיים.

צריך להזכיר שלפני כמה שנים הוכנס, ביוזמת הרשות, תיקון חשוב בחוק החברות, שנועד להביא לשינוי ביחסי הכוחות במשולש התאגידי, הכולל את בעלי השליטה, בעלי מניות המיעוט והדירקטוריון. במרכז התיקון עמד הניסיון לאזן בין הגורמים הללו על-ידי העברת חלק מכוחות בעלי השליטה אל בעלי מניות המיעוט ומתן יכולת גבוהה יותר למיעוט בקבלת החלטות בחברה. כך למשל, נקבע בתיקון כי אישור עסקאות מסוימות עם בעל שליטה יחייב תמיכת רוב בעלי מניות המיעוט (במקום שליש טרם התיקון).

המהלך הנוכחי הוא אפוא המשך למגמה קבועה של רשות ניירות ערך להגביר את כוחו של המיעוט בחברה הציבורית, מה שמעורר באופן טבעי את התנגדותם של בעלי השליטה. הללו טוענים, כי גישת הרשות מביאה לכך שחברות בורסאיות רבות נמחקו מהמסחר וחברות פרטיות נמענות מלהירשם למסחר.

אך כל זה לא הרתיע את הרשות שהייתה נחושה לבצע את המהלך. "זיהינו כשל שוק כאשר אזרחים לא ממהרים לממש את זכויות ההצבעה שלהם באסיפות כלליות", אומר נתן הרשקוביץ,מנהל מערכות מידע ברשות ניירות ערך, שריכז והוביל את פרויקט ההצבעה האלקטרונית. "היה קושי וסרבול רב בתהליך ההצבעה הקיים והוא היה כרוך בעלויות גבוהות. באגרות חוב זה היה עוד יותר מסובך ממניות. אדם היה צריך ללכת פיזית לבנק ולבקש אישור אותו הוא יכול היה לקבל רק בסניף המרכזי. זו הייתה טרחה רבה, שגרמה לאובדן יום עבודה ואף אחד ללא ממש שש לעשות זאת, בהתחשב בכך שהוא מחזיק בשיעור מניות זעיר, וכאשר ממילא אנשים לא האמינו ביכולת ההשפעה שלהם. התוצאה הייתה מיעוט השתתפות באסיפות. המהלך שנקטנו נועד לעודד בעלי מניות ומחזיקים בתעודות התחייבות ובכתבי אופציה מן הציבור לממש את זכויות ההצבעה שלהם באסיפות ועל ידי כך להביא להגברת מעורבותם בקבלת החלטות".

"מערכת ההצבעות תאפשר, לראשונה, לכל משקיע להצביע מכל מקום ובכל שעה באסיפות בחברות ציבוריות, באסיפות מחזיקי ניירות ערך, ותאפשר פריצת דרך במעורבות הציבור בשוק ההון", מוסיף הרשקוביץ. "היא תחזק את כוחם של בעלי מניות המיעוט, לצד הגופים המוסדיים, להשפיע על ההחלטות המובאות לאישור האסיפות הכלליות, במיוחד בכל הנוגע לעסקאות עם בעלי שליטה".

כדי לממש את היעד פעלה הרשות בשני מסלולים. במסלול אחד היא הקימה את המערכת הטכנולוגית שתאפשר את ההצבעה האלקטרונית. מערכת זו מתבססת על התשתית הטכנולוגית של הרשות שבמרכזה מערכת המגנא – מערכת הדיווחים הממוחשבת. בתוך מגנא הוקם אתר הצבעות שדרכו יוכל כל מחזיק בניירות ערך, לאחר תהליך הזדהות מאובטח, לערוך הצבעה אינטרנטית בנושאים שהועמדו להצבעה באסיפות (כפי שדווחו בטפסי זימון האסיפה במגנא) של חברות שהוא מחזיק בניירות הערך שלהן.

כחלק ממערכת ההצבעות, הרשות הפעילה מערכת דואר אלקטרוני מאובטח (מערכת יעל), מהרשות אל החברות ומורשים מטעמן. במסגרת פעילות זאת, כל מורשה יכול לגשת לאתר ייעודי, שבו יוכל לאחזר תכתובות שקיבל מהרשות. מערכת הצבעות מעבירה לחברה זמן קצר לפני תחילת האסיפה, דרך מערכת יעל, את תוצאות האסיפה האינטרנטית. מטרת ההעברה זמן קצר לפני האסיפה היא שהחברה תוכל לקבוע האם יש קוורום לקיום האסיפה. בסיום התהליך, מועברים לארכיון הרשות נתוני האסיפה האינטרנטית, לוג תהליך ההצבעה, תוצאות ההצבעה האינטרנטית ועוד.

במקביל לצד הטכני-מיחשובי של הפרויקט, פעלה הרשות במסלול חקיקתי, כדי לתמוך ביישום התהליכים השונים הכרוכים בהטמעת המערכת והפעלתה. למרות שמערכת יעל עלתה לאוויר כבר ברבעון הראשון של שנת 2013 וגם הקמת מערכת ההצבעות הסתיימה, הפעלתה הסופית של המערכת תתאפשר רק לאחר סיום כל שלבי החקיקה הנדרשים. אלה הסתיימו רק לאחרונה, לאחר חקיקה ראשית ודיונים ממושכים בוועדות שונות של הכנסת על אישור התקנות, והמערכת תכנס לתוקף במאי 2015 לאחר פרסום ברשומות.

כמה זה יעלה? לפי רשות ניירות ערך, עלות ההקמה של מערכת ההצבעות האלקטרוניות מגיעה לכ-2.5 מיליון שקלים. עלות התחזוקה המשוערת לשש השנים הקרובות עומדת אף היא על סכום דומה. ברשות מדגישים, כי כל הכספים מקורם בכספי הרשות, וכי לא צפויה עלות מתקציב המדינה.

בלי שיחות ועידה

עו"ד גיא גיסין, שמייצג בעלי מניות ואג"ח מהציבור, הוא תומך נלהב בחקיקה החדשה, מברך על המהלך של הרשות ומקווה שיוביל לשינוי של ממש בהתנהלות החברות הציבוריות. גיסין, שותף מייסד בפירמה גיסין ושות', עורכי דין, היה מעורב בשנים האחרונות בהסדרי החוב הגדולים בישראל – אי.די.בי., דלק נדל"ן, אפריקה ישראל, סאני אלקטרוניקה, חבס ועוד. לדבריו, מדובר בצעד מהותי וחשוב שהוא המשך מגמה, הן של המחוקק והן של בתי המשפט, להרחיב את אפשרויות ההצבעה של מחזיקים מן הציבור, במטרה לאפשר להם להביע את עמדתם ולהשפיע על התנהלות החברות הציבוריות הנסחרות בבורסה.

"לאזרחים לא היה אינטרס להצביע, כי יכולת השפעתם על החברות הייתה מועטה", מדגיש גיסין. "בעוד שהמוסדיים מחויבים להשתתף ולבעלי השליטה יש אינטרס ברור לקדם את הצעות ההחלטה שלהם, קולו של המיעוט לא נשמע".

"אין ספק שהמצב הקודם היה נוח לבעלי השליטה", מוסיף עו"ד גיסין. "כאשר אתה מקל על הנגישות של מחזיקי ניירות ערך מן הציבור, אתה מגביר את מעורבותם. גישה אינטרנטית עשויה לא רק להגדיל את ההשתתפות, אלא גם את ההשפעה, ולפחות תבטיח יכולת להביע עמדה, תוך חשיפת ערוותם של בעלי השליטה, שמשרתים את האינטרס העצמי שלהם ולא של החברה כיישות שלמה. לטעמי, הרחבת הכוח של הציבור והטלת מגבלות על בעלי השליטה נובעת מ'אובר שוטינג' של בעלי השליטה, בנושאים כמו שכר הבכירים. במובן מסוים הם הרוויחו את החקיקה החדשה ביושר".

עם זאת, גיסין מצביע גם על אחת החולשות של החקיקה החדשה והיא היעדר אפשרות לקיים שיחות ועידה בין בעלי מניות המיעוט לבין מוסדות החברה לפני ובמהלך האסיפה הכללית. "דיון הוא דבר חשוב ומפרה ולא אחת אנשים משנים את דעתם לאחר ששמעו טיעונים משכנעים. בחקיקה אין מנגנון כזה וחבל".

מי שלא ממש מתלהב מהחקיקה החדשה הוא פרופ' יוסי גרוס, מהמומחים הבולטים בארץ לדיני חברות ומייסדו של משרד עוה"ד גרוס-חודק-קליינהנדלר ושות', שנחשב לאורים ולתומים בתחום דיני התאגידים. לדבריו, טוב ויפה לעודד הצבעה ולמצות את הפוטנציאל שהטכנולוגיה מאפשרת, אבל כבר כיום הדמוקרטיה התאגידית פועלת לא רע וספק אם הוספת נדבך נוסף ויקר על מערכת די משומנת תוסיף משהו.

"הגופים המוסדיים משתתפים כיום באסיפות הכלליות ומביעים את עמדתם, גם בגלל אילוץ רגולטורי. גם הם וגם בעלי השליטה נועצים בחברת אנטרופי ועמדתם ידועה מראש. רבים משתמשים בנוהל כתבי הצבעה, ולא ברור בכלל עד כמה ההצבעות אכן מעניינות את הציבור הרחב. אני אמנם לא מתנגד לחקיקה החדשה, אבל אני לא בטוח שבמונחי עלות-תועלת ההשקעה העצומה בהקמת המערכת תצדיק את עצמה".

גם פרופ' גרוס מצר על כך שהחקיקה החדשה לא מאפשרת דיון מפרה בין בעלי המניות לאורגנים של החברה. "היה טוב לו ניתן היה לנהל דיון לא-פורמאלי ולאפשר לשאול שאלות בנוגע לנושאים חשובים, כמו למשל מדיניות ניהול הסיכונים של החברה", הוא אומר. "היה טוב לו איפשרו לבעלי מניות לפגוש את הדירקטורים ואת היו"ר, לדבר ולשוחח, במקום ללחוץ על כפתור – מסכים/מתנגד – וללכת. נניח שבדיון על שכר המנהלים מתקבלת התנגדות באמצעות ייפוי כוח. טוב היה שתהיה הפסקה וינסו לברר מיהם המתנגדים ולמה הם מתנגדים ולקיים התייעצויות. החלופה כיום היא להתנגד אוטומטית והדבר רק מרחיק את הקשר שבין הציבור לבעלי השליטה".

אטימות וחוסר התחשבות

אבל המתנגדים הקולניים ביותר למהלך של הרשות היו חברי איגוד החברות הציבוריות. גוף זה, שמאגד את החברות הציבוריות, נועד לכאורה להגן על החברות כיישויות משפטיות בכללותן, אבל בפועל הפך לשופרם של בעלי השליטה בלבד.

אילן פלטו, מנכ"ל איגוד החברות הציבוריות, מבהיר כי לאיגוד אין התנגדות לשתף את בעלי המניות בהצבעות אלקטרוניות, אבל תהליך החקיקה שיקף פעם נוספת את מה שהוא מכנה "האטימות וחוסר ההתחשבות של הרגולטור בחברות הציבוריות", תהליך שנמשך, לדבריו, כבר זמן רב.

עמדת איגוד החברות הציבוריות בנושא זה מתקשרת למסרים שמפיק האיגוד כבר זמן רב על ההשלכות מה שהוא מכנה "המתקפה הרגולטורית על החברות", שתרמה, לטענת ראשי האיגוד, להתייבשות הבורסה ולהרחקת חברות ממנה. "במהלך השנים האחרונות נמחקו למעלה מ-150 חברות מהמסחר. רק מתחילת השנה התבשרנו על מחיקה מהמסחר של עשרות חברות ציבוריות, ומחזורי המסחר של הבורסה המקומית שוברים שיאי שפל חדשים מדי שבוע", קובל פלטו. "חברות חדשות לא חושבות על הבורסה הישראלית כאופציה להנפקה, ובוחרות בגיוס חוב בנקאי או בהנפקה בחו"ל. המוסדיים מצדם, כבר הבינו שלא תצמח תועלת רבה מהשקעה בבורסה במגמת ירידה והפנו את חלק הארי של ההשקעות שלהם לשווקים בחו"ל. פשוט יותר נוח לעבוד והרבה יותר קל לעשות עסקים בלי רשות ניירות ערך ובלי אנטרופי על הראש".

עיקר המחלוקת בין רשות ני"ע לאיגוד החברות הציבוריות נסוב סביב עניין אחד מרכזי – עד מתי ניתן יהיה להצביע. על-פי הצעת הרשות, ניתן יהיה להצביע בכתבי הצבעה, או בהצבעה אלקטרונית, עד ארבע שעות לפני מועד קיום האסיפה (במקום 43 שעות, או 22 שעות כפי שהיה בהסדר הקודם). שינוי זה עורר את זעמו של האיגוד שטען, כי זה איננו ישים במציאות הנוכחית של ניהול אסיפות כלליות, ובעיקר שהוא לא יאפשר לחברה לנהל דיאלוג עם בעלי מניות מהציבור.

"נוצר מצב אבסורדי שבו במועד הקובע, החברה לא ממש יודעת מי הם אותם בעלי מניות מהציבור", טוען פלטו. "היא צריכה להסתכל בהצבעות קודמות ולהעריך". פלטו מתייחס לבעלי מניות המיעוט, שאינם מוסדיים ומחזיקים פחות מ-5% ואינם מזוהים או מוכרים לחברה, ולכן גם ייתכן שלא יווצר קשר בינם לבין החברה עד מועד האסיפה. כידוע, אלה המחזיקים 5% ומעלה חייבים בדיווח אודות החזקתם. הגופים המוסדיים ממילא נבדלים משאר בעלי מניות המיעוט בכך שהם חייבים להשתתף בהצבעה.

"העברנו מסר לרשות, לפיו לחברה חשוב ביותר שבנושאים שבהם ניתנה זכות ההכרעה למיעוט, יהיה ניתן לתקשר עם בעלי מניות המיעוט כדי להסביר את עמדת החברה, ללמוד מה מטריד את בעלי המניות וכיצד מתכוונים להצביע, לנסות לשכנע ואף לשנות את נוסח ההחלטה בהתאם להערות שהתקבלו. במצב הנוכחי החברה לא תדע דבר עד שתתקבל תוצאות הצבעתם".

לדברי פלטו, אין כיום, בדרך כלל, אסיפה כללית אמיתית. אין מצב שביום מסוים שנקבע למועד האסיפה מתכנסים כל בעלי המניות שחפצים בכך, עוברים נושא-נושא שעל סדר היום, מסבירים, מתווכחים ולבסוף מצביעים. זה קיים באופן תיאורטי בלבד ואולי גם בא לידי ביטוי מעשי במקרה כזה או אחר, אך ברוב המקרים צוות החברה מתכנס במועד האסיפה וסופר את ייפויי הכוח שנשלחו. נרשם פרוטוקול ובכך מסתיימת האסיפה. לכן, נודעת חשיבות רבה למגעים בין החברה לבעלי מניותיה, לפני מועד האסיפה, במיוחד באותם מקרים שבהם ניתנה זכות הצבעה מיוחדת למיעוט.

במהלך הדיונים בכנסת האיגוד ביקש שרשימת ההצבעה תגיע לחברה לפחות 48 שעות לפני מועד האסיפה. נציגיו טענו שזה פרק הזמן המינימלי הנדרש והוא מאזן בין צרכי החברה לבין קירוב וקידום בעלי המניות להצבעה. יש גם לזכור, הוסיפו באיגוד, שהסדר כזה אינו מונע מהגעה פיזית של בעל המניות לאסיפה והצבעה במסגרת האסיפה. במקרה כזה ניתן לקיים דיון עם בעל המניות באסיפה עצמה. אך פעולה כזו לא ניתן לבצע כשמקבלים את החומר שמונה שעות לפני ההצבעה.

מבחן התוצאה

במהלך הדיונים בכנסת הועלתה הצעה פשרה, לפיה משך הזמן יהיה 24 שעות, ובלבד שאיגוד החברות הציבוריות יסיר את התנגדויותיו האחרות. האיגוד הסכים, אך לטענתו, הרשות חזרה בה. לבסוף, אומצה עמדת הרשות ונקבע שההצבעה תסתיים ארבע שעות לפני מועד האסיפה (שש שעות במקרה של כתבי אופציות). "הרצון שלנו היה להשאיר את תיבת ההצבעה כמה שיותר פתוחה כדי להקל על הציבור. אני מבין את הרצון של החברות לקבל את התוצאות כמה שיותר מוקדם. זה אינטרס לגיטמי בהחלט", אומר בתגובה נתן הרשקוביץ, מנהל מערכות מידע ברשות ני"ע.

כך או אחרת, פלטו ממורמר מכך שלא נעשה ניסיון ולו חלקי ללכת קצת לקראת החברות. "אוקיי, נתתם אפשרות להצביע, אבל למה לפגוע בבעלי השליטה", הוא מתריס. באותה נשימה הוא גם מעריך שכל המהלך לא ישנה את מהותם של הדברים וגם הוא סבור, כפרופ' גרוס, שההשקעה תרד לטמיון ותהיה בבחינת "פיל לבן". אחרי הכל, איזה עניין כלכלי יש למי שמחזיק בשבריר כמעט אפסי מהון המניות של חברה להשקיע מזמנו בהצבעה. ממילא אנשים נוטים להצביע ברגע האחרון ולא ייצא מזה שום דבר. אך יש כאן, לדבריו, חוסר הבנה מצד רשות ניירות ערך כיצד חברה ציבורית מתנהלת.

נתן הרשקוביץ דווקא משוכנע בהצלחת המהלך וחיוניותו לדמוקרטיה התאגידית. "המערכת שהוקמה נועדה להוסיף על הדרכים הקיימות כיום למחזיקים בניירות ערך להצביע באסיפות", הוא מסכם. "מדובר בערוץ נוסף, נוח, קל, מתקדם, זמין באופן רציף בכל שעות היממה וידידותי למשתמש. אחד היתרונות הבולטים בערוץ זה הוא שהמחזיק אינו נדרש להשיג אישור בעלות בנייר ערך מאת חבר הבורסה, אלא המערכת דואגת לכך באופן אוטומטי. רשות ניירות ערך השלימה את הקמת מערכת ההצבעות האינטרנטית לאחר שהשקיעה משאבים וזמן רב בהקמתה כשירות למשקיעים בשוק ההון, וכצעד נוסף בשמירת עניינם. אנו מאמינים שגם עלייה של אחוזים בודדים בשיעור ההצבעה תוביל למהפך והמודעות הציבורית תגדל".

עכשיו רק נותר לראות אם הציבור ירים את הכפפה. עו"ד גיא גיסין אומר שהמבחן יהיה בביצוע ובמידת הנכונות של חברי הבורסה, ובהם הבנקים, ליישם את המהלך מבלי להציב מכשולים. אם זה יקרה, הרי הדבר יהווה ציון דרך חשוב בהגבלת כוחם המופרז של בעלי השליטה בחברות ומתן אפשרות לבעלי מניות מהציבור להשפיע באמת על מהלך העניינים בחברות הציבוריות, שבהן מושקע כספו של הציבור.