מבוא

שנת 2017 הייתה ברובה שנה טובה יותר למערכת הבנקאות הישראלית בהשוואה לשנה הקודמת. רוב מדדי הרווחיות והיעילות הראו שיפור קטן לעומת השנה הקודמת. אבל חלק מהמדדים הצביעו על נסיגה. כזכור, בשלהי 2008 פקד את העולם המערבי משבר פיננסי-כלכלי שתוצאותיו לא פסחו על המשק הישראלי ועל המערכת הבנקאית בארץ. אבל כבר בשנת 2009 נרשמה התאוששות מרשימה, כמעט בכל המדדים. הרווחיות עלתה, היעילות השתפרה ורמת הסיכון ירדה. אבל ההתאוששות המרשימה הזו נבלמה ב–2010 ומאז המערכת "עומדת במקום". בשנה אחת מרבית המדדים מראים על שיפור ומקצתם מראה הרעה מסוימת. ואילו בשנה שלאחריה המדדים מראים מצב הפוך. אולם, הנקודה הבולטת ביותר היא שכמעט בכל המדדים, גם אלה שהשתפרו מאד, לא הגיעה רמתם לרמה ששררה ערב המשבר, בשנת 2007. "הבור" שיצר המשבר הפיננסי ב–2008 היה כנראה כה עמוק שגם אחרי תשע שנים, לא הצליחה עדיין המערכת לחזור להשגיה בתחום הרווחיות והיעילות שהיו ב–2007. רק בנושא הסיכונים הפיננסיים, כמעט ולא השפיע המשבר על המערכת וברוב המדדים העיקריים היא נמצאת היום במקום טוב יותר בהשוואה לשנים הקודמות.

בשנים האחרונות אנו עדים לתופעה החוזרת על עצמה כמעט מדי שנה. אחת או שתים מהקבוצות הבנקאיות עוברות אירוע שגורם להן להוצאות כספיות גדולות וחריגות שמשפיעות על הביצועים של אותה קבוצה. אם הקבוצה הבנקאית שיכת לאחת מהקבוצות הגדולות הדבר משפיע על הממוצע הכללי. ב-2017, היה זה "בנק הפועלים" שהסתבך בחקירות של השלטונות בארה"ב. כתוצאה מכך הוא נאלץ להפריש סכום גדול וחריג בגין קנסות שאפשר ויצטרך לשלם אותם. בגלל חלקו הגדול של "בנק הפועלים" במערכת, הממוצע הכללי התנהג בהתאם. גם בנק "המזרחי" סבל בשנה האחרונה מההסתבכות עם הרגולטור האמריקאי. וחלק מהתוצאות שהציג הבנק בשנה שחלפה היו פחות טובים מאלה שבשנה הקודמת.

התמונה המצטיירת בשנת 2017 היא של שיפור מסוים במרבית מדדי הרווחיות והיעילות התפעולית בהשוואה לשנה הקודמת. המגמה לא היתה אחידה בכל הקבוצות הבנקאיות. אבל בממוצע, השנה האחרונה היתה חיובית. ברווח, בתפוקה ובפריון העבודה. כמו כן, עלו מדדי הרווחיות כמו התשואה להון ולנכסים וכן פער הריבית, כל זאת, בהשוואה לשנת 2016. מדדי היעילות התפעולית ברובם עלו אך חלקם נסוגו והתמונה די מורכבת. מצבת העובדים בכל הבנקים, פרט לקבוצת "המזרחי", הצטמצמה לעומת 2016, אבל השפעת המהלך הזה כמעט ולא באה לביטוי בתוצאות הכספיות כי השכר הכולל לא הצטמצם. במדדי הסיכון חלה הרעה מסוימת בכל הבנקים. אבל שיפור נרשם באיכות תיקי האשראי של הבנקים וחלקם היחסי של החובות הבעייתיים הצטמצם בשנת 2017 לעומת השנה הקודמת.

הסקירה שלפנינו מתרכזת בחמש הקבוצות הבנקאיות הגדולות המחזיקות כ–90% מהנכסים הבנקאיים של כל המערכת בישראל. סקירה זו שמה דגש על יחסים ומדדים כלכליים ופחות על היחסים החשבונאים המקובלים. גם הניתוח הוא בעיקרו מנקודת ראות כלכלית ולא חשבונאית. כמו כן, הסקירה אינה מתיימרת להקיף את כל הנושאים שהמערכת הבנקאית טיפלה בהם בשנה שעברה. והניתוח כולל רק את הנושאים העיקריים והחשובים. כל הנתונים נלקחו מהדוחות הכספיים השנתיים שהתפרסמו לציבור במרשתת והיחסים חושבו כולם ע"י הח"מ. חלק מהמסקנות מבוססות על נתונים מניירות העבודה שאינם מופיעים בלוחות שבסקירה. הניתוח הוא על בסיס שנתי מאחר שיחסים רבים הם רק במונחים שנתיים ואינפורמציה חשובה אובדת בניתוח על בסיס דו"ח רבעוני. הסקירה והיחסים השונים מתייחסים לסכום הכולל או לממוצע של חמש הקבוצות הבנקאיות הגדולות אך לעיתים צוינו גם השינויים בקבוצה בנקאית ספציפית.

הרווחיות

שנת 2017 הייתה טובה למערכת הבנקאית בישראל מבחינת הרווחיות. בהשוואה לשנה הקודמת, 2016, התשואה להון גדלה במקצת, פער הריבית גם כן התרחב במעט אבל שיפור ניכר נרשם בפריון העבודה. אולם בהשוואה ל–2015, כמעט ולא היה שיפור ובסעיפים רבים אפילו חלה נסיגה. הסיבה העיקרית לכך היו הביצועים החלשים של קבוצת "הפועלים" שנאלצה לשלם קנסות גבוהים לשלטונות המס בארה"ב. בכך לא הסתיימה הפרשה וכנראה שגם בשנה הבאה יאלץ הבנק להפריש סכומים גדולים מהכנסותיו. בתור עומדת קבוצת "המזרחי" שהדיונים על שלטונות המס בארה"ב עוד לא החלו. המסקנה העולה מכך שככל הנראה השנים הקרובות לא יראו שיפור בביצועים במערכת.

עם פרסום הדוחות השנתיים, ציינו הקבוצות הבנקאיות את המשך תהליך הצמצום במצבת העובדים שקטנה בממוצע בכ–3.0% לעומת 2016. הצמצום במספר העובדים היה בכל הקבוצות הבנקאיות לבד מקבוצת "המזרחי" . כמו כן יש לציין שהקטנת מצבת העובדים הינו תהליך הנמשך ברציפות זה 6 שנים מאז 2012. הבנקים הישראלים מעסיקים מספר גבוה יחסית של עובדים בהשוואה לבנקים באירופה. לפיכך, אפשר להניח שתהליך זה ימשיך גם בשנים הבאות אם כי לא ברור באיזה קצב. הקטנת מצבת העובדים הביאה לגידול ניכר בפריון העבודה, כ–4.7%, אבל במקביל, גדל הסכום הכולל ששולם כשכר עבודה בכ–0.5% כך שהעלות למשרה עלתה ב–2017 לעומת 2016 בכ–3.6%. עולה מכך שצמצום מספר העובדים לא תרם, למעשה, לגידול ברווח.

העלייה ברווח הנקי נרשמה בכל הקבוצות אבל בקבוצת "הפועלים" נרשמה עלייה מזערית "שמשכה" את הרווח הממוצע כלפי מטה. צמצום כח העבודה לא הצליח להקטין את ההוצאות התפעוליות שגדלו בשנה שעברה בכ–0.7%. ומנגד, קטנו מאד ההכנסות שאינן ריבית ב–4.6% , בעיקר, כתוצאה מירידה בהכנסות בשוק ההון. (הנתונים נלקחו מניירות העבודה ואינם מופיעים בלוחות שלהלן).

בסקירות האחרונות חזרה הטענה שהמערכת בכללה מצויה עדיין הרחק מהמצב ששרר ערב המשבר הפיננסי שהתחולל בשלהי 2008. גם הפעם אפשר לחזור ולטעון שמבחינת מדדי הביצוע והרווחיות ולמרות שעבר כבר כמעט עשור מאז, המערכת עדיין לא התאוששה לגמרי מהמשבר (מפאת חוסר מקום לא יכולנו להציג נתונים לשנת 2007, אבל עיון בסקירות קודמות יוכל לאשש את העובדה הזו). כך, שגם אם רואים שיפור באחד או שניים ממדדי הרווחיות, עדיין הרמה רחוקה מזו ששררה ערב המשבר.

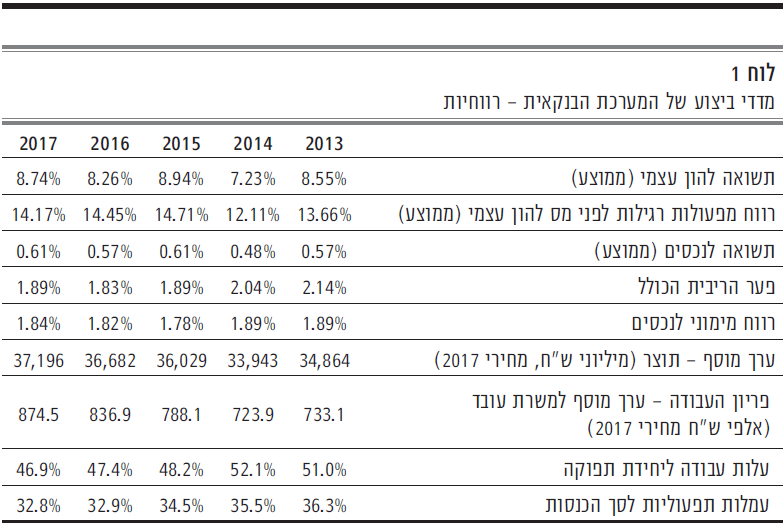

מדד הרווחיות המקובל ביותר הוא, עדיין, התשואה להון עצמי (ROE), הבוחן את התשואה להון הבעלים. הוא מוגדר כיחס שבין הרווח הנקי לבין ההון העצמי. מדד זה עלה ב–2017 לעומת שנה קודמת והסתכם ב–8.74% (לוח מס. 1 להלן). אבל ערך זה היה נמוך בהשוואה ל–2015. לשם השוואה בלבד, התשואה להון ב–2007 עמדה על כ–16%. השיפור ביחס זה, בהשוואה לשנה הקודמת, נרשם בקבוצות "לאומי", "דיסקונט" ו"הבינלאומי" בשעה שבקבוצות "הפועלים" ו"המזרחי", נרשמו ירידות בתשואה להון בגלל הוצאות חד פעמיות גדולות הקשורות לחקירת השלטונות האמריקאים בעיקר בבנק "הפועלים".

מדד זה, התשואה להון עצמי, מוגבל מכמה בחינות בכך שהוא מציג רק את הרווח שקיבלו בעלי המניות על השקעתם ואינו נותן תמונה שלמה על הבנק ועל פעילותו. כך למשל, חלק מהרווחים בשנה מסוימת אינם נרשמים בדו"ח רווח והפסד, אלא ישירות במאזן (באחד מסעיפי ההון העצמי). במיוחד מדובר בהתאמות לשווי הוגן ולהפרשי שער בתיק ני"ע הזמין למכירה בארץ ובחו"ל. משום כך, נהוג גם לחשב את התשואה להון העצמי כשינוי בהון העצמי מתחילת השנה עד סופה. זאת על מנת לקחת בחשבון, כאמור, את כל ההתאמות. הגידול בהון העצמי במהלך 2017 היה בממוצע כ–6.1% (הנתון נלקח מנירות העבודה ואינו מופיע בלוח מס. 1), פחות מהתשואה להון (כפי שהוגדרה לעיל). וזאת בגלל שבשנת 2017 ההתאמות והפרשי השער השפיעו לרעה על התוצאות של הבנקים. כיוון ההשפעה היה זהה בכל הקבוצות הבנקאיות. חשוב לציין שהשפעה זו אינה קבועה על פני זמן. יש שנים שבהן השפעה זו היא חיובית ויש שנים שבהן השפעה זו היא שלילית. הדבר תלוי בעיקר בתנודות של שוק ההון שאינן בשליטת הבנקים.

יחס "התשואה להון", כאמור, אינו מדד טוב לרווחיות הבנק (הוא מודד רק את תשואת הון הבעלים ולא את רווחיות הבנק) והוא גם מושפע מהכנסות חד פעמיות ופעולות חריגות וזמניות אחרות. לכן כאשר רוצים לבדוק את רווחיות הבנק, נוהגים לבחון יחסים אחרים כמו למשל, היחס: "רווח מפעולות רגילות (לפני מס) להון עצמי". יחס זה אמור לא רק לנטרל את תשלום המס ופעולות חד–פעמיות וחריגות, אלא גם לתת תמונה אמינה יותר על רווחיות הבנק עצמו (יחס זה מקביל, פחות או יותר, ל"רווח התפעולי" בחברה תעשייתית). כפי שאפשר לראות בלוח מס. 1, בשנת 2017 נרשמה ירידה גם ביחס זה לעומת השנה הקודמת, וגם בהשוואה ל–2015. ההרעה נרשמה בשתי קבוצות הבנקים הגדולים, "פועלים" ו"לאומי" ובקבוצת "המזרחי". בהסתכלות רחבה יותר, אפשר לומר שמאז המשבר הפיננסי של 2008, המערכת "מדשדשת" במקום ברווחים שהיא מפיקה מהפעילות הרגילה שלה לפני מס והיא נמצאת הרחק הרחק מרמת הרווחיות שהשיגה בשנת 2007, כ–21%.

כדי לבחון את רווחיות הבנק כולו (בניגוד לרווחיות ההון) נהוג בעולם גם להסתכל על היחס: "תשואה לנכסים" המראה את התשואה שהבנק הפיק מכל נכסיו. זהו היחס שבין הרווח הנקי לבין סך הנכסים. בשנים האחרונות תופס יחס זה חשיבות גדלה והולכת בקרב האנליסטים בעולם. על פי לוח מס. 1, עלה, אמנם, מדד זה בשנה האחרונה בהשוואה ל–2016 אך שב, למעשה, לרמתו ב–2015. ערכים אלה עדיין נמוכים אפילו מהערכים ששררו בשנים 2011-2010 והרחק מהרמה של 2007 (0.96%). אפשר אם כן לקבוע שבשמונה-תשע השנים האחרונות חל שיפור מזערי בלבד ברווחיות הבנקים במערכת. זאת, על אף צעדי היעול הנרחבים–הקטנת מצבת העובדים–הנמשכים כבר שש שנים ברציפות.

ההכנסות מגיעות לבנק משני מקורות: האחד הוא, הרווח המימוני, כלומר זה הנוצר מגביית הריבית על הנכסים נושאי הריבית כמו למשל הלוואות ואג"ח (כולל השפעת נגזרים). פחות תשלום הריבית על המקורות השונים, פיקדונות ואג"ח. המקור השני הוא ההכנסות מעמלות ,משוק ההון והכנסות שונות אחרות, כלומר הכנסות תפעוליות, הכנסות שלא מריבית. היחס בין שני המקורות הללו הוא מאד תנודתי אך הוא מסתובב בערך סביב 60% לרווח המימוני ו–40% להכנסות שאינן ריבית (העמלות התפעוליות מהוות כשליש מסך כל ההכנסות). הרווח המימוני גדל בשנת 2017 בכל המערכת, בכ–6.5%. אבל כאשר מייחסים את הרווח המימוני לסך הנכסים, כפי שמוצג בלוח מס. 1, שיעור העליה לעומת 2016 היה מזערי (פחות מ–1%) . ויחס זה היה נמוך בהשוואה לשנים 2013-2014.

הרווח המימוני שווה בערך לפער הריבית כפול סך הנכסים (וההתחייבויות) נושאי הריבית. פער הריבית מחושב כהפרש שבין הריבית הממוצעת שהתקבלה מהנכסים נושאי הריבית, כולל השפעת הנגזרים (אופציות וחוזים עתידיים), לבין הריבית הממוצעת ששולמה על ההתחייבויות נושאי הריבית, כולל השפעת הנגזרים. כפי שאפשר לראות בלוח מס. 1 לעיל, עד שנת 2016 פער זה הלך והצמצם אולם בשנת 2017 הפער התרחב והגיע לרמה של 2015. קשה לדעת אם חל שינוי במגמה או שהשיפור היה זמני. על פי מודל שפותח בבנק ישראל, הגורם שמשפיע במיוחד על פער הריבית הוא "ריבית בנק ישראל". כאשר שער הריבית עולה פער הריבית מתרחב, ולהפך כאשר הריבית יורדת. בשנים האחרונות, ובעיקר בשלוש האחרונות, נמצאת "ריבית בנק ישראל" בשפל שלא היה מעודו, דבר שכנראה הביא לצמצום פער הריבית. על פי מודל זה אם הריבית לא תעלה בעתיד הקרוב, יקשה הדבר מאד על הבנקים להגדיל את הרווח המימוני שמהווה את המקור העיקרי להכנסות הבנק.

הפעילות הכלכלית של ענפי המשק ובכללם הבנקים, מתבטאת ב"ערך המוסף" (התפוקה) השווה גם להכנסה של גורמי הייצור (בבנקים, מוגדר כרווח מפעולות רגילות לפני מס בתוספת הוצאות שכר ונלוות, פחת והפחתות, ואחזקת מבנים). בלוח מס. 1 לעיל. אפשר לראות שמדד זה רשם שיפור מזערי ב–2017 לעומת 2016, שיעור גידול בדיוק כמו בשנה הקודמת. הגידול בתפוקה (כ–1.6%) היה בשיעור נמוך בהרבה משיעור הצמיחה של התוצר העסקי במשק הישראלי (כ–3.4% ) . יתכן שהקטנת מצבת העובדים בשנה שעברה השפיעה במידה מסוימת על הגידול המתון בתפוקה. קשה להניח שכל העובדים שפרשו היו מיותרים מלכתחילה. ולכן הקטנת מספרם חייבת הייתה להשפיע גם על התפוקה. התפוקה הכוללת של המערכת הבנקאית הגיעה בשנה האחרונה לכ–37.2 מיליארד ש"ח (כ–3.0% מהתוצר של המשק כולו), דומה לרמת התפוקה, במחירים קבועים, שהייתה ב–2007. בקבוצות "הפועלים" נרשמה ירידה בתפוקה. ובקבוצות "לאומי" גדלה התפוקה רק ב–1.1%. בשאר הבנקים נרשמה אמנם עליה ניכרת, אבל הממוצע, כאמור, עלה באופן מתון בלבד.

השינויים בערך המוסף משפיעים, בין השאר, על פריון העבודה החשוב הן כשמתייחסים לרווחיות והן כאשר מתייחסים ליעילות התפעולית (דיון מפורט יותר יובא בפרק הבא). פריון העבודה, מוגדר כאן כיחס שבין סך הערך המוסף לבין מספר משרות עובד. מדד זה הראה שיפור ניכר ב–2017 בהשוואה לשנה הקודמת (כ–4.7%). העליה נבעה הן מגידול בתפוקה מחד והן מצמצום במספר העובדים במערכת, מאידך. ב–2017 מנתה מצבת העובדים בכל המערכת הבנקאית, בארץ ובחו"ל כ–42.5 אלף משרות עובד, כ–1,800 פחות מאשר ב–2007. התהליך של צמצום תשומת העבודה נמשך כבר שש שנים ברציפות אבל לא בטוח שאפשר יהיה להמשיך בתהליך עוד שנים רבות. לפיכך, כדאי להתרכז בהעלאת התפוקה באמצעות שיפורים טכנולוגיים ויעול בתהליכי העבודה. יש לציין שפריון העבודה עלה באופן ניכר בכל הקבוצות הבנקאיות למעט קבוצת "הפועלים" שאצלה גדל הפריון בשיעור מזערי בלבד.

הצד השני המשלים לפריון העבודה הוא שכר העבודה. בדרך כלל שכר העבודה אמור לעלות או לרדת בשיעור דומה לשינויים בפריון. אם למשל, עלות העבודה גדלה בשיעור גבוה בהרבה מהגידול בפריון העבודה, התוצאה תהיה פגיעה ברווחיות הבנק. על מנת לדעת בכמה גדל פריון העבודה בניכוי עלית השכר, מקובל לחשב את היחס: עלות העבודה ליחידת תפוקה. יחס זה מבטא, למעשה, כמה שכר יש לשלם כדי "לייצר" שקל אחד של תפוקה. בלוח מס.1 אפשר לראות שיחס זה ממשיך לרדת מאז שנת 2014 אבל ב–2017 השיפור במדד זה היה מתון בלבד, (כ–1.1%) זאת מכיון שסך עלות העבודה למשרה (שכר לעובד) גדלה ב–3.6% ואילו סך התפוקה גדלה רק ב–1.6% לערך. עלות העבודה ליחידת תפוקה ירדה בכל הקבוצות הבנקאיות למעט קבוצות "הפועלים" ו"המזרחי" שאצלם נרשמה עליה.

הירידה המזערית ביחס העמלות התפעוליות לסך ההכנסות (המימוניות והתפעוליות) ב–2017 היתה בלימה במגמת הירידה הנמשכת כבר כשבע שנים ברציפות. הסיבה העיקרית לכך היא שבנק ישראל לוחץ על הבנקים להקטין את העמלות וזאת כתגובה ללחץ ציבורי חזק שנתמך גם אצל רגולטורים אחרים. בשנה האחרונה סכום העמלות התפעוליות עלה בכ–1.3% בממוצע, אבל מכיון שסך ההכנסות גדלו רק בכ–1.8% , התוצאה הייתה ירידה ממזערית ביחס זה. בקבוצות "לאומי" ו"דיסקונט" נרשמה עליה ביחס זה וביתר הקבוצות חלה ירידה. בנק ישראל לוחץ חזק על הבנקים שלא יעלו עמלות ולכן אפשר לצפות שהמגמה האמורה תמשיך גם בעתיד.

היעילות התפעולית

בשנת 2017 נרשם שיפור במרבית מדדי היעילות במערכת הבנקאית בישראל. השיפור נבע בעיקר מעליה ניכרת ברווח המימוני שהגדיל את סך ההכנסות. העליה בהכנסות המימוניות הייתה גדולה מהעלייה בהוצאות התפעוליות (כ–0.7%) שכללו עליה בהוצאות השכר ב–0.5%. העליה בתשלומי השכר נרשמה למרות צמצצום במצבת העובדים. גידול בשכר נרשם בקבוצת "המזרחי" ו"הפועלים". ביתר הבנקים נרשמה ירידה בשכר. העליה בהוצאות התפעול בקבוצת "הפועלים" הייתה בגלל ההסתבכות הכספית בארה"ב. השיפור במדדי היעילות השפיע גם על הגידול המתון ברווחיות הבנקים שתוארה בפרק הקודם.

היעילות התפעולית היא נקודת התורפה העיקרית של הבנקים בישראל בשנים האחרונות. בכל השוואה בינלאומית, מקומה של הבנקאות הישראלית נמוך מאד. לכן, החליטו, כנראה, הנהלות הבנקים להפנות מאמצים לשיפור היעילות והתוצאות השתקפו היטב ב–2015 ובשנה שעברה, 2017. יחד עם זאת חשוב לציין שמאד קשה לבצע צעדי יעילות בשוק העבודה הישראלי בכלל ובבנקים בפרט. הסכמי העבודה קשיחים ורוב וועדי העובדים חזקים מאד. אם כי בכמה בנקים שונו הסכמי העבודה כך שיתכן מאד שבעתיד הקרוב נראה שיפור גדול במדדי היעילות.

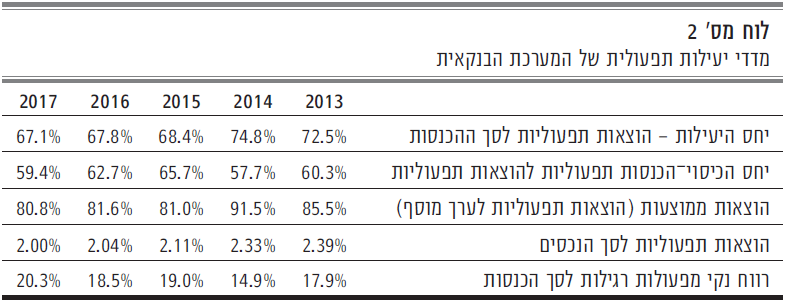

המושג, יעילות תפעולית, מתייחס ליכולת לייצר תפוקה מסוימת בפחות הוצאות, או לחלופין, לאפשרות להגדיל את התפוקה מבלי להגדיל את ההוצאות התפעוליות. כך שאם הבנק מצליח להקטין את ההוצאות התפעוליות ללא צמצום מקביל בתפוקה, אפשר לומר שהבנק מתיעל. ומכאן שבנק יעיל יותר הוא בדרך כלל גם רווחי יותר ומקצה את המשאבים שלו טוב יותר. התמונה המצטיירת מלוח מס. 2 שלהלן, היא שבשנת 2015 אכן נרשם שיפור גדול ביחס היעילות, אבל מאז המערכת "דורכת במקום". השיפור משנה לשנה הוא מזערי. עם זאת, הרמה עצמה שהמערכת הגיעה אליה בשנה שעברה, דומה לרמה ששררה ב–2007 , כלומר לפני כעשור. מתקבל הרושם שלמערכת קשה מאד להתאושש, בנושא זה, מהמשבר הפיננסי של 2008.

"יחס היעילות" (בעולם נהוגות מספר הגדרות ליחס זה), המבוטא באחוזים, מראה למעשה בכמה אגורות עולה ל"ייצר" שקל אחד של הכנסות, ולכן ככל שיחס זה קטן יותר, הבנק נחשב ליעיל יותר. יש לשים לב שסך ההכנסות שבמכנה מורכבות מרווח מימוני, כלומר, הכנסות מריבית בניכוי הוצאות ריבית, ועוד הכנסות שלא מריבית (הכנסות תפעוליות). המונה כולל רק הוצאות תפעוליות. אפשר לראות בלוח מס. 2 שאחרי כמה שנים שבהן יחס זה עמד בממוצע על כ–75% , חלה תפנית ב–2013 והוא ירד (שיפור) לכדי 72.4%. לאחר מכן, שוב נרשמה הרעה ביחס זה, ושוב שיפור, שנה מאוחר יותר. בשנתיים האחרונות נרשמה ירידה מתונה מאד (שיפור) במדד זה שהגיע ל–67.1% , דומה לזה שהיה ב–2007. השיפור ביחס היעילות היה בכל הקבוצות הבנקאיות, למעט בקבוצת "הפועלים".

מרכיב חשוב ב"יחס היעילות" הוא המדד: "יחס הכיסוי", המראה עד כמה מכסות ההכנסות התפעוליות את ההוצאות התפעוליות. ככל שיחס זה גבוה יותר, פירושו שההכנסות המימוניות צריכות לכסות פחות הוצאות תפעוליות ונשאר יותר לרווח. חשוב להעיר שאין בהכרח קשר בין ההוצאות התפעוליות הכוללות, בין השאר, שכר עבודה, פחת, אחזקת מבנים ועוד. לבין ההכנסות התפעוליות (הכנסות שלא מריבית) הכוללות בעיקר עמלות והכנסות שונות משוק ההון. מאחר שההכנסות הן במונה וההוצאות במכנה, אז ככל שיחס זה גבוה יותר כך הבנק נחשב יעיל יותר. כפי שאפשר להווכח מלוח מס. 2 לעיל, נרשמה בשנה שעברה ירידה ניכרת ביחס זה לעומת 2016, כהמשך לירידה שנרשמה באותה שנה. הירידה הגדולה נבעה מכך שההכנסות התפעוליות קטנו בשיעור ניכר בעוד שההוצאות התפעוליות גדלו במעט.

מדד ההוצאות הממוצעות (הוצאות תפעוליות ביחס לערך המוסף–תפוקה בנקאית), הינו מדד "כלכלי" בניגוד למדדים "החשבונאים" שתוארו לעיל, והוא מראה כמה אגורות בממוצע יש להוציא כדי ל"ייצר" שקל אחד של תפוקה בנקאית. לכן, ככל שמדד זה גבוה יותר הבנק נחשב פחות יעיל. לדוגמא, בשנת 2016 היו דרושות כ–81.6 אגורות כדי לייצר 1 שקל תפוקה (אפשר לבטא מדד זה גם באחוזים), יותר מאשר בשנת 2015. אולם בשנת 2017 היו דרושות רק–80.8 אגורות לייצור 1 שקל של תפוקה, כלומר, שיפור מתון במגמה. גם במקרה זה בקבוצת "הפועלים" עלה המדד בשיעור ניכר וגם בקבוצת "המזרחי" נרשמה עליה קטנה. זאת, בשעה שביתר הקבוצות הבנקאיות נרשמה ירידה בהוצאות הממוצעות. אבל בגלל גודלו של "בנק הפועלים" הממוצע כולו עלה.

היחס: הוצאות תפעוליות לסך הנכסים, מראה כמה "עולה" לנהל ולתפעל את הנכסים של הבנק. ולכן ככל שיחס זה גבוה יותר, הבנק נחשב פחות יעיל. גם מדד זה ניתן לבטא באגורות לשקל אחד של נכסים. אמנם, הוא לא כל כך מודד את היעילות התפעולית (ראה הגדרה לעיל) אבל הוא מקובל במקומות רבים. מדד זה מצביע על מגמה של שיפור מאז 2012 שהתמתנה מעט בשנה האחרונה. למרות שערכו של יחס זה טוב יותר (נמוך) מהרמה ששררה ב–2007, עדיין רמה זו גבוהה בהרבה בהשוואה למדינות אירופאיות הדומות לישראל. שם, ערכו של מדד זה הוא מחצית ואפילו שליש מהממוצע בישראל. הדבר נובע בעיקר מזה שהבנקים באירופה הם, בממוצע, גדולים בהרבה מהבנקים בישראל, בהקף הנכסים מצד אחד ומצבת עובדים קטנה יחסית, מצד שני.

המדד האחרון בלוח מס. 2, רווח נקי מפעילות רגילה לסך ההכנסות, מראה את אחוז הרווח שהבנק מפיק מסך הכנסותיו. ככל ששיעור זה גבוה יותר , פירושו שהבנק יעיל יותר. מדד זה מתייחס לפעילות הרגילה של הבנק ומנטרל את הסעיפים שאינם שייכים לפעילות הרגילה. בשנים האחרונות מדד זה היה מאד תנודתי כאשר ב–2008 הוא אף היה שלילי. בשנת 2015, הוא עלה באופן משמעותי והגיע קרוב לרמה שהייתה בשנת 2007. בשנת 2016 חלה תפנית לרעה, אבל בשנה שעברה שוב נרשם שיפור במגמה שהביא את הרמה כמעט לזו ששררה ב–2007. גם בסעיף זה קבוצות "הפועלים" והמזרחי" משכו את הממוצע הכללי כלפי מטה.

הסיכונים

בנושא: הסיכונים הפיננסיים, חלק מהמדדים הצביעו על שיפור נמשך אך חלקם הראו הרעה, ולעיתים אף הרעה ניכרת. עם זאת, בשנים האחרונות זהו הנושא שבו גם בהשוואה בינלאומית, משיגים הבנקים בישראל תוצאות טובות באופן יחסי.

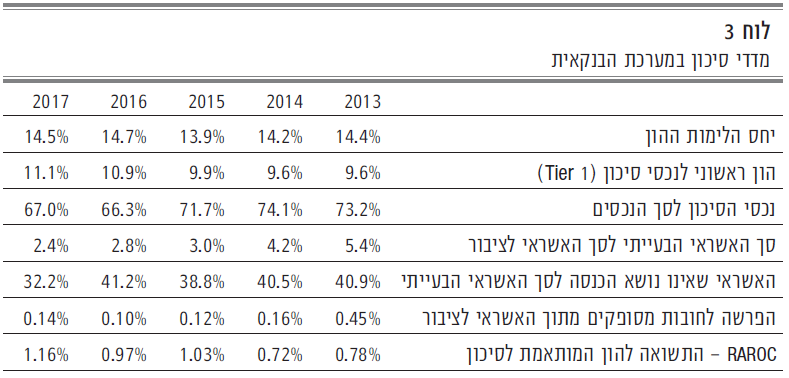

"יחס הלימות ההון" (Tier 2) הפך, בשנים האחרונות, להיות המדד המקובל ביותר למידת חוסנה של המערכת הבנקאית ואיתנותה הפיננסית. למעשה, יחס זה מבטא את איכותו של תיק האשראי (כולל סעיפים חוץ מאזניים) של הבנק. המונה של יחס זה מכונה "הון הסיכון" והוא כולל בעיקר את הון המניות שהוא המרכיב הראשי של "ההון הראשוני", את הרווחים והעודפים הצבורים וכן את שטרי ההון הנדחים המרכיבים העיקריים של "ההון המשני". המכנה מורכב מהנכסים המאזניים וסעיפים חוץ מאזניים של הבנק משוקללים לפי רמת הסיכון שלהם והם מכונים: "נכסי סיכון". ככל שיחס זה גבוה יותר הבנק נחשב מבחינה פיננסית חזק ואיתן יותר מבחינה פיננסית. לאחר משבר 2008, הוציאה "ועדת באזל" הנחיות חדשות ומחמירות שנקראות "באזל 3" ובנק ישראל אימץ אותן ובכמה סוגיות אף החמיר יותר. כך לדוגמא, לפני כמה שנים הוא הסתפק ביחס הלימות ההון של 10% – 11%. עתה, מצפה המפקח על הבנקים ליחס הלימות הון של 13% – 14% ואף יותר. בשנה שעברה, 2017, נרשמה ירידה מזערית ביחס הלימות ההון לעומת השנה הקודמת, אבל הרמה הממוצעת הייתה מעל דרישות המפקחת על הבנקים. כמו כן, העלתה המפקחת על הבנקים את הדרישות לגבי יחס ההון הראשוני לנכסי הסיכון. בפועל, הגיעו הבנקים כבר בשנת 2010 ליחס הלימות ההון המינימלי הדרוש לפי ציפיות המפקחת על הבנקים. לכן אין לצפות שיחס זה יעלה משמעותית בשנים הבאות וגם אין צורך שיחס זה יעלה. זאת מאחר שככל שיחס זה עולה כך הבנקים מוגבלים במתן הלוואות לציבור ולכן הבנקים לא יעלו מעבר ליחס המינימלי הנדרש. יצוין שכל הבנקים עומדים בדרישות המפקחת על הבנקים.

במסגרת "באזל 3" הוחמרו במיוחד הדרישות לגבי יחס "ההון הראשוני" לנכסי סיכון (Tier 1) והרמה המינימלית הנדרשת היא 10% בבנקים הגדולים . "וועדת באזל" מחשיבה מאד את היחס הזה מאחר שההון הראשוני מורכב בעיקרו מהון המניות של הבנק והעודפים הצבורים, כאשר ההון המשני מורכב ממכשירים פיננסיים פחות יציבים. לפיכך, יחס ההון הראשוני מבטא למעשה את איתנותו הפיננסית האמיתית של הבנק ויכולתו לעמוד במשברים פיננסיים כדוגמת המשבר של 2008. בלוח מס. 3 לעיל אפשר לראות שיחס זה גדל והולך מדי שנה, והגיע בשנה שעברה לכדי 11.1%, רמה שמעבר למינימום הנדרש. גם כאן אין לצפות שבשנים הבאות יחס זה יעלה. מכיון ש"המחיר" הוא הגבלה במתן אשראי לציבור שזהו מקור ההכנסות העיקרי של הבנקים.

על מנת להגדיל את יחס ההון הראשוני עומדות בפני הבנק שתי דרכים עיקריות: האחת, להנפיק מניות או שטרי הון לציבור. והשניה, להקטין את נכסי הסיכון. המצב ששורר בבורסה לניירות ערך כבר כמה שנים, מקשה על הבנקים לבצע הנפקות של מניות חדשות. ואמנם אף בנק לא יצא, לאחרונה, בהנפקה גדולה של מניות, אבל כל הבנקים הצליחו, בכל זאת, להגדיל את ההון הראשוני שלהם ב–2017 בהשוואה ל–2016 בממוצע, ביותר מ–5%. בעיקר באמצעות הגידול ברווחים (ההון הראשוני יכול לגדול גם בדרכים נוספות). ואכן בשנה שעברה גדל ההון העצמי, בממוצע, ב –6% בקירוב בעוד שנכסי הסיכון עלו רק ב–3.6%. והתוצאה, כאמור, הייתה שיפור ניכר ביחס ההון הראשוני. במיוחד נרשם השיפור בשתי הקבוצות הבנקאיות הגדולות ובקבוצת "הבינלאומי הראשון".

מדד משלים לנושא "הלימות ההון" הוא היחס שבין סך "נכסי הסיכון" לבין סך הנכסים המאזניים. ככל שיחס זה גבוה יותר הוא מצביע על כך שחלקם של הנכסים המסוכנים בסך הנכסים גדול יותר. בשנת 2015, קטנו מאד (שיפור) נכסי הסיכון ביחס לסך הנכסים, ובשנת 2016 המשיכה מגמת השיפור הגדול ביחס נכסי הסיכון לסך הנכסים. אבל בשנת 2017 השתנה כוון המגמה ויחס זה עלה רק במקצת. השינוי לרעה נבע מגידול בנכסי הסיכון בכ–3.6% לעומת גידול בסך הנכסים בשיעור של 2.5% בלבד.

חלקו של האשראי הבעייתי בסך האשראי לציבור הוא אחד המדדים החשובים המצביעים על איכות תיק האשראי של הבנקים. האשראי הבעייתי הינו נתון מאזני מצטבר הכולל גם את כל ההפרשות (פחות הגביות) שנעשו בשנים עברו. ולכן הוא מראה גם את "הגיבנת" שסוחבים הבנקים משנים קודמות שהיו פחות טובות. מאז שנת 2010 אפשר לראות מגמה של הקטנה בסך האשראי הבעייתי מתוך סך האשראי לציבור. השיפור היה עקבי ואיטי עד 2013, אך מאז הואץ השיפור במדד זה. (חשוב להעיר שבשנתיים האחרונות שונו קצת ההגדרות ויש לכן להתיחס בזהירות למסקנות). האשראי הבעייתי הצטמצם בכל הקבוצות הבנקאיות, אם כי לא באותו שיעור.

האשראי הבעייתי מחולק, בדרך כלל, לכמה דרגות חומרה שהגבוהה ביותר היא: "אשראי פגום שאינו נושא הכנסה" (אנ"ה). זוהי הדרגה שבה קיימת כבר וודאות ולא רק חשש שהלקוח אינו עומד בהתחייבויות שלו. בשלב זה עלול הלקוח להכנס למצב של "חדלות פירעון" ומכאן קצרה הדרך לכינוס נכסים, הסדר נושים, פשיטת רגל וכו'. לכן, ככל שחלקו של אשראי זה מתוך כל האשראי הבעייתי גבוה יותר, איכותו של תיק האשראי נחשבת גרועה יותר. בלוח מס. 3 לעיל אפשר לראות שבשנה שעברה, 2017, נרשם שיפור ניכור ביחס זה שירד ל32.2%. זאת לאחר הרעה שהייתה בשנה הקודמת. בקבוצות הבנקאיות הגדולות נרשם שיפור ואילו בקבוצות הקטנות חלה הרעה.

בשנת 2017 חלה עליה מסוימת ביחס של ההפרשה להפסדי אשראי מתוך סך האשראי לציבור. למרות הגידול, עדיין רמה זו בהשוואה בינלאומית היא נמוכה מאד. ההרעה ביחס זה נבעה מגידול ניכר בהפרשות להפסדי אשראי שנרשמה בכל הקבוצות הבנקאיות לעומת קיטון משמעותי בקבוצת "לאומי". אולם הצמצום בהפרשות בקבוצת "לאומי" לא הצליח לקזז את הגידול בהפרשות ביתר הקבוצות. גם בקבוצת "המזרחי" נרשם שיפור קטן בהפרשות.

על מנת לשלב את הרווחיות והסיכון יחדיו משתמשים במדד RAROC שהפך בשנים האחרונות מקובל מאד בחישוב הרווח של בנק מסחרי (מדד זה הוא למעשה שם כללי למדדי רווחיות המתחשבים בסיכון ויש לו מספר הגדרות שונות). מדד RAROC המופיע בלוח מס. 3 לעיל, חושב בדרך דומה לזו שמחשבים אותו בבנק ישראל (ההבדל הוא בצורת חישוב קצת שונה של סטית התקן). מדד זה מקביל, פחות או יותר, למדד "Sharpe" הידוע. במונה מחושבת "התשואה העודפת" (התשואה להון פחות תשואה חסרת סיכון) ובמכנה רשומה סטיית התקן המרבית, בהסתברות של 99%, של התשואה להון. יחס זה מבטא, על כן, את הפיצוי במונחי תשואה עודפת עבור יחידת סיכון של השקעה בהון הבנק שכן, ההנחה היא שסטיית התקן של התשואה להון מגלמת את כל הסיכונים הפיננסיים של הבנק. לפיכך, ככל שיחס זה גבוה יותר התשואה ליחידת סיכון גבוהה יותר. בשנת 2016 נרשמה ירידה חדה במדד לעומת 2015. אבל בשנה שעברה נרשם שיפור גדול בהשוואה ל–2016. העליה במדד זה בשנה האחרונה הייתה תוצאה של גידול ניכר בתשואה להון מחד, וריבית חסרת סיכון נמוכה מאידך. בדוחות הכספיים האחרונים החלו הבנקים לדווח על מדד זה. אך כאן הוא חושב בצורה שונה כפי שהוסבר לעיל וחלק מהנתונים נלקחו ממקורות אחרים ולא מהדוחות הכספיים של הבנקים.

סיכום

שנת 2017 הייתה שנה די טובה למערכת הבנקאית בישראל. כך עולה מהנתונים בדוחות הכספיים של חמשת הקבוצות הבנקאיות. הרווח הנקי גדל בשיעור ניכר ובעקבותיו כל היחסים הנגזרים ממנו. אולם תוצאה זו היא ממוצע לכל המערכת. בחינה פרטנית של הנתונים מגלה ששתי קבוצות, "הפועלים" ו"המזרחי", הציגו תוצאות גרועות בהרבה. הרווח הנקי של קבוצת "הפועלים" עלה רק ב–1.2% כאשר הממוצע הכללי גדל ב–12.4% . בקבוצת "המזרחי" גדל הרווח הנקי רק ב–6.4%. התשואה להון בשתי הקבוצות הללו הייתה שלילית בשעה שיתר הקבוצות הבנקאיות השיגו תוצאות טובות בהרבה. כאמור, במוצע הייתה שנת 2017, מבחינת מדדי הרווחיות, טובה יותר מאשר בשנה הקודמת.

נקודה חיובית וחשובה שיש לציין היא המשך הצמצום במצבת העובדים, להוציא את קבוצת "המזרחי". אולם במקביל לצמצום מצבת העובדים , השכר ששולם לעובדים לא ירד ואפילו גדל ב–0.5%. עם זאת, היציבות בשכר לא פגעה בתפוקה הבנקאית שגדלה בשיעור מתון (1.6%) ובכך תרמה לשיפור בפריון העבודה בשיעור של 4.7%. יוצאת דופן הייתה קבוצת "הפועלים" שבה כמעט ולא היה שינוי בפריון העבודה.

השיפור בפריון העבודה בא לביטוי בשיפור במדדי היעילות. רוב מדדי היעילות הצביעו על שיפור לעומת השנה הקודמת אבל הרמה שמדדים אלה הגיעו אליה היא עדיין נמוכה בהשוואה למערכות בנקאיות בארצות הדומות לישראל.

היעילות הנמוכה של הבנקים בישראל היא נקודת התורפה העיקרית של המערכת. בשנים האחרונות הבנקים מקדישים מאמצים גדולים לצמצום מספר העובדים אבל התוצאות מראות שאין זה מספיק וצריך להגדיל את ההשקעות בטכנולוגיה ובשכלול תהליכי העבודה. לאחרונה, עוברים חלק מהבנקים תהליך של דיגיטליזציה אבל התהליך רק בראשיתו וזה עדיין לא בא לביטוי בדוחות הכספיים.

אחרי כמה שנים של שיפור מתמשך במדדי הסיכון, חלה החמרה מסוימת בשנה האחרונה. עם זאת, עדיין עומדת המערכת בתקנות הרגולציה וגם בהשוואה בינלאומית, הבנקים בישראל במצב טוב מאד.

שיפור ניכר נרשם באיכות תיקי האשראי של רוב הבנקים. האשראי הבעייתי הצטמצם וכך גם האשראי הפגום (שאינו נושא הכנסה). ההפרשות להפסדי אשראי (חובות מסופקים) אמנם גדלו במקצת, אבל עליה זו אין בה לפגוע באיכות תיקי האשראי. חלק מההסבר לשיפור בתיקי האשראי נעוץ במצב החברות במשק הישראלי בשנה האחרונה. המשך הצמיחה הכלכלית ביחד עם שיעור הריבית הנמוך הביאו לעליה ב"כושר החזר ההלוואות" של החברות במשק.

האם תהיה השנה הבאה טובה יותר או פחות מהשנה האחרונה? קשה לדעת. המשק אינו נמצא במיתון כלכלי אך גם לא צפויה התעוררות וצמיחה ניכרת בעתיד הקרוב. שיעור הריבית נמצא ברמה הקרובה לאפס. ולמרות העליה בשיעורי הריבית בארה"ב, בנק ישראל לא צופה שינויים גדולים בשנה הקרובה. האינפלציה מתונה מאד כבר כמה שנים והיא כנראה תמשיך ברמתה הנמוכה. שוק ההון גם הוא לא מראה סימנים של צמיחה והתאוששות. כך שלא יגדלו מקורות ההכנסה החיצוניים לבנקים. הבנקים יצטרכו להגדיל את הרווחים בכוחות עצמאיים כגון: צמצום במספר העובדים, השקעות בטכנולוגיה ושיפור בתהליכי העבודה.

הכותב הינו מרצה בנושאי כלכלה ובנקאות באוניברסיטת תל אביב